'22년 정부에서 규제한다는 DSR 40%는 얼마나 대출이 나올까요?

자 아래는 국토교통부의 부동산대출 요약자료입니다.

이제부터 실제로 대출가액을 산정해보면서 스터디해보도록 하겠습니다.

Ι LTV 50%

LTV는 주택담보가치 대비 대출이 가능한 금액을 의미합니다. 따라서 6억인 집값을 이 산식에 대입하여 계산해본다면!

1) 주택공시가액 : 6억원

2) LTV 비율 : 50%

★ 6억원 x 0.5 = 3억원

예를 들어 주택가액 6억원이고, LTV가 50%가 된다고 한다면 3억이 대출이 가능한 것입니다. 나머지 3억에 대해서는 신용대출 등 여타 방법으로 마련하면 되는 것이지요. 만약 70%라면 4.2억이 대출이 나오겠죠?

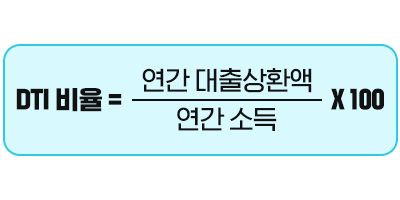

Ι DTI 50%

DTI와 DSR은 계산인자가 몇가지 더 있음으로 잘 따라오시기 바랍니다.

1) DTI : 50%

2) 연소득 : 5천만원

3) 기존대출 : 0원

4) 시중금리 : 4%

★ 신규대출시 120개월/만기일시상환 : 1.75억 대출가능

엄청 안나오죠?;; 하지만 만약 다른 대출이 껴있다면, 더 안나올 거에요.

|

#

|

적요

|

금액

|

비고

|

||||

|

1

|

연소득

|

50,000,000

|

입력값

|

||||

|

2

|

주담대건수

|

1

|

(본건 포함)

|

||||

|

3

|

주택담보대출

|

175,000,000

|

주택담보대출, 만기일시상환, 금리 4%

|

||||

|

4

|

대출기간

|

120개월

|

전체 기간

|

||||

|

5

|

연원금상환액

|

17,500,000

|

대출총액 / 대출기간(10.00년)

|

||||

|

6

|

연이자상환액

|

7,000,000

|

실제납부이자

|

||||

|

7

|

총 원리금상환액

|

24,500,000

|

대출 원금 + 이자 상환액

|

||||

|

8

|

신DTI

|

49%

|

총 원리금상환액 / 연소득 * 100

|

||||

★ 기존 전세보증대출 3억(4%, 만기일시)이 껴있다면? : 1.1억밖에 안나오네요 ㅠ

|

#

|

적요

|

금액

|

비고

|

|

1

|

연소득

|

50,000,000

|

입력값

|

|

2

|

주담대건수

|

1

|

(본건 포함)

|

|

3

|

대출가능액

|

110,000,000

|

주택담보대출, 만기일시상환, 금리 4%

|

|

4

|

대출기간

|

120개월

|

전체 기간

|

|

5

|

연원금상환액

|

11,000,000

|

대출총액 / 대출기간(10.00년)

|

|

6

|

연이자상환액

|

4,400,000

|

실제납부이자

|

|

7

|

전세보증금대출

|

300,000,000

|

전세보증금담보대출, 원금균등분할상환, 금리 4%

|

|

8

|

전세보증금대출잔액

|

300,000,000

|

입력값

|

|

9

|

전세보증금대출기간

|

24개월

|

전체 기간(잔여 24개월)

|

|

10

|

연원금상환액2

|

0

|

원금 상환액 반영하지 않음

|

|

11

|

전세보증금대출이자상환액(만기일시)

|

9,250,000

|

실제납부이자

|

|

12

|

총 원리금상환액

|

24,650,000

|

대출 원금 + 이자 상환액

|

|

13

|

신DTI

|

49.3%

|

총 원리금상환액 / 연소득 * 100

|

다음포스트에는 국토부에서 말하는 DSR 40%에 대해서 집중탐구 해보겠습니다.

읽어주셔서 감사합니다.

2022년 부동산버블 대폭락 시작?

안녕하세요, 머니테이블입니다. 현재 집값에 대한 고민이 많죠. 서울기준 20년 이상된 구축도 10억이 되어가는 이 시국, 전세값도 천정부지로 오르고 있다. 위례신도시 분양가가 5억 남짓이었나,

moneytable.tistory.com

전세 절대 들어가지 마세요. 전세금 못 돌려 받습니다.

지금 전세를 들어가는게 맞을까? 2021년 12월 현재 무주택자들의 전세값에 대한 고민이 많다. 서울기준 20년 이상된 구축도 10억이 되어가는 이 시국, 전세값도 천정부지로 오르고 있다. 위례신

moneytable.tistory.com

(마음이)가난한 대기업 직장인

"와.. 어떻게 입사하셨어요?" 취업 준비하는 동기와 후배들 그리고 친구들이 내게 줄곧 하는 질문이다. 내가 마치 대단한 것을 해낸 사람처럼 대하듯 기대하는 눈동자. '내가 해주는 말이 이들에

moneytable.tistory.com

'Life Information > 부동산' 카테고리의 다른 글

| 2022년 부동산대출규제 한도 총정리(LTV, DTI, DSR, DSR 40%) (5) | 2021.12.27 |

|---|---|

| 2022년 대출규제 DSR 40% 알아보자 (7) | 2021.12.24 |

| 전세 절대 들어가지 마세요. 전세금 못 돌려 받습니다. (12) | 2021.12.20 |

| 2022년 대출규제(LTV, DTI, DSR) 꼭 알아야 합니다. (12) | 2021.12.17 |

| 2022년 부동산버블 대폭락 시작? (4) | 2021.12.16 |

댓글